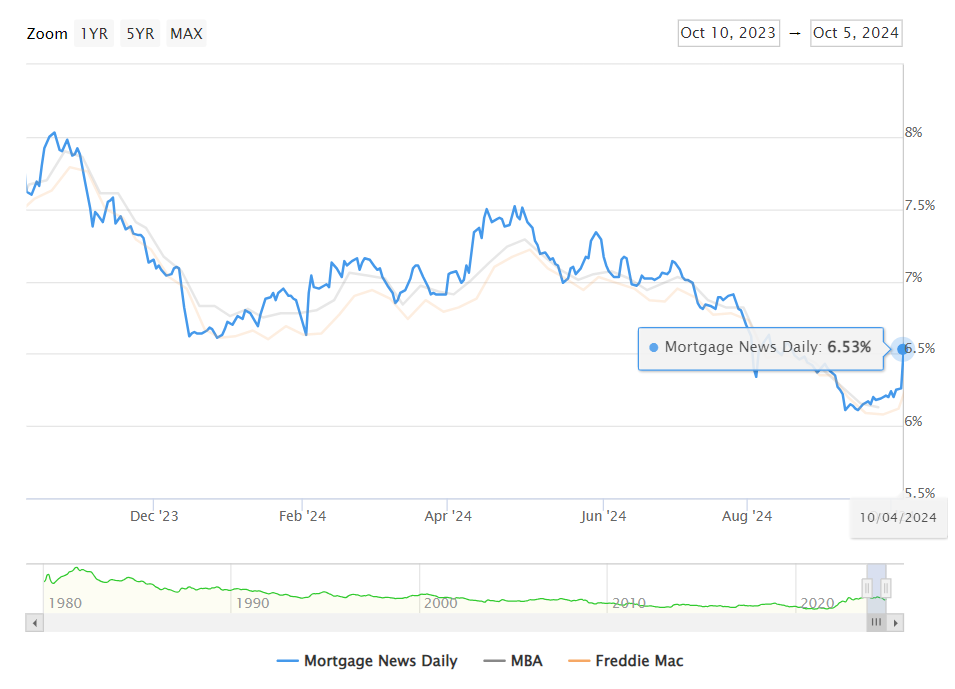

30년 고정 모기지 금리는 정부의 월간 고용 보고서 발표 이후 금요일 아침에 27베이시스 포인트 상승하여 현재 6.53%라고 Mortgage News Daily가 보도했습니다.

이는 연준이 기준금리를 0.5%포인트 인하하기 전날인 9월 17일보다 42베이시스 포인트 더 높은 수준입니다. 모기지 금리는 연준의 금리와 직접적으로 연동되지 않지만, 대체로 10년 만기 미국채 수익률을 따릅니다.

모기지 금리에 있어서 중요한 것은 연준에 대한 다음 기대치입니다. 이번 달의 보고서를 앞두고 많은 기대가 있었으며, 지난 두 차례의 보고서가 노동 시장의 약화를 시사했기 때문입니다.

Mortgage News Daily의 최고운영책임자(COO)인 매튜 그레이엄은 "지난달 연준이 0.25%가 아닌 0.50% 인하를 결정한 것은 오늘과 같은 보고서가 앞으로 줄어들 것이라는 두려움과 기대 때문이었다"고 말하며, "이번 보고서는 최근에 주로 약했던 보고서 흐름에서 나온 하나의 예외일 뿐이며, 다음 보고서는 채권 시장에 그렇게 큰 영향을 미치지 않을 수도 있다"고 덧붙였습니다.

그러나 이번 보고서는 금리 전망을 약간 변화시켰습니다. 대부분이 금리 하락을 예상하고 있었기 때문입니다.

모기지 은행 협회(MBA)의 수석 경제학자인 마이클 프라탄토니는 이번 고용 보고서 발표 후 "이 소식이 모기지 금리를 해당 범위의 상단으로 밀어올릴 것이지만, 향후 12개월 동안 모기지 금리가 6%에 근접한 상태를 유지할 것으로 예상된다"고 언급했습니다.

현재 주택 구매자들은 금리 변동에 매우 민감합니다. 집값이 전년 대비 계속해서 상승하고 있기 때문입니다. 시장에 나와 있는 주택 재고가 여전히 매우 적어 가격 상승을 부추기고 있습니다. 현재 금리는 1년 전보다 1%포인트 낮지만, 주택 시장에는 아직 큰 반등이 보이지 않고 있습니다.

US REAL ESTATE 모기지 금리의 반등이 주택시장에 미치는 영향은?!

현재로서는 모기지 금리가 10년 만기 국채 수익률뿐만 아니라 모기지 금리와의 스프레드 크기에 따라 결정되기 때문에 전망하기 어렵습니다.

현재 스프레드는 장기 평균보다 높은 수준에 있으므로, 국채 수익률이 동일하거나 상승하더라도 스프레드는 하락할 여지가 있습니다.

그러나 시장이 연말까지의 금리 인하 규모를 잘못 평가하고 있다면, 향후 몇 달 동안 모기지 금리의 방향은 스프레드 조정과 시장 기대치 조정에 따라 결정될 것이며, 금리는 하락할 수도, 상승할 수도, 또는 그대로 유지될 수도 있습니다.

금리를 예측하고 시기를 맞추는 것은 때때로 어려운 일입니다. 다만, 주택 거래는 더디게 이루어지고 있고, 재고가 증가하고 있으며, 가격 인하도 많아지면서 몇 년 만에 구매자들에게 유리한 시장 상황이 조성되고 있습니다.

미국 부동산 상식 사전 ✍️

- 캘리포니아 제안 13(Proposition 13)이란?

✔️Appraisal

캘리포니아 제안 13은 1978년에 통과된 법으로, 재산세를 부동산 공시지가의 1%로 제한하고, 매년 최대 2%까지만 인상할 수 있도록 했습니다.

소유권이 변경될 때만 세금이 재조정됩니다.

이로 인해 장기 주택 소유자는 낮은 세율을 유지하지만, 새로운 구매자는 상대적으로 높은 세금을 부담합니다.

재산세 수입의 감소와 세대 간 불평등 같은 부작용도 존재하며, 이 법안의 장기적인 영향은 계속해서 논의되고 있습니다.